關鍵字:IDC IT市場

回顧2011--經濟趨降,IT攀升

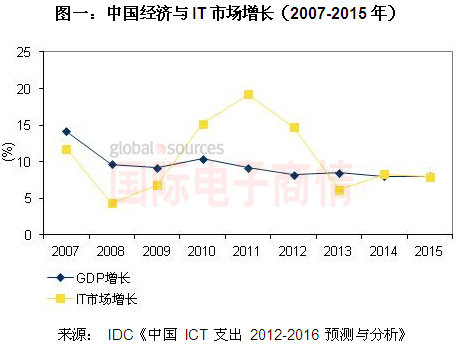

回首過往,2008年末的金融危機給中國IT市場帶來了深遠的影響,但四萬億政策的出臺、消費市場的迅速擴大,使中國IT市場的增長重新提速。2012年中國的GDP在調整中回落,而IT市場也隨同經濟的大勢,增速漸漸趨緩。

2011年中國GDP規模達到了47.2萬億元,同比增速從近四年最高點2010年的10.2%降低到了9.2%,與2009年持平。同時居民消費價格指數CPI上漲5.4%,同比提高2.1個百分點。同期的IT市場增長率因為有十一五投入的支撐,以及智能終端等消費熱潮的驅動,仍保持了15%以上的增速。

2011年中國央行實行以數量控制為主、旨在吸收流動性的貨幣政策,一定程度上降低了中央政府主導的基礎設施領域的投資;受刺激政策退出、物價上漲較快、房地產限購措施等因素影響,2011年中國消費市場呈現平穩運行態勢,全年實際增長11.6%,比上年回落3.2 個百分點。國際方面,受歐洲主權債務危機以及美國經濟緩慢復蘇的影響,下半年中國出口增速明顯下滑,投資、出口、消費這中國經濟三駕馬車的下行,導致中國2011全年經濟增長速度在高位穩中趨降。

與之對應的,根據IDC 2012年第一季度的數據預測,中國總體IT市場的增速從2011年的18.0%回調到2012年的14.7%。在各種市場驅動及不利因素的綜合作用下,2012年中國IT市場將穩定增長至1632.11億美元的規模,而包括了通信服務的總體ICT市場則會達到3064.68億美元的規模。

未來展望--經濟IT雙趨穩

未來五年,從IT市場的外部影響因素來看,宏觀經濟形勢、政府宏觀政策、十二五規劃以及經濟增長轉型、IT消費趨勢都將對中國ICT 市場的發展產生明顯推動作用。擴大內需的戰略將直接推動制造業、零售業及服務業的發展,節能減排將帶動新能源、環保以及公共事業等領域的發展。農村信息化建設將帶動農村信息化投資及消費電子產品市場,新醫改政策實施將推動醫療行業信息化快速發展。另外,大規模城市軌道和城際快速通道建設,數字城市建設,高密度網絡覆蓋,協同建設等市場和技術領域將存在巨大的投資和發展空間。對這些行業的推動因素將影響產業鏈相關環境,進而為行業信息化建設提供新的機遇和增長點。

從用戶的角度來看,互聯網尤其是移動互聯網的高速發展和智能終端的普及,極大改變了消費者對產品與服務的需求和購買行為。消費者將隨時隨地的參與采購、研發、生產、銷售、服務等全產業鏈流程,同時也對政府的公共服務提出了更高的要求。這些都迫使各個行業進行變革與轉型,以滿足用戶需求的即時化、交互化、娛樂化、個性化。政府、教育、醫療等公共行業轉型的核心是強化服務和提高普及范圍;金融、電信、互聯網行業強調用戶體驗、規模和ARPU值;制造行業強調轉型升級、個性化定制與服務化;能源與電力行業強調智能、高效、綠色;批發零售行業強調擴張、提升供應鏈效率和用戶體驗。這些用戶端的驅動因素,也是未來驅動IT市場增長的重要因素。

由于四六級消費市場的高速成長,以及智能手機、平板電腦等消費熱點的持續推動,預計未來五年(2012-2016年)消費與家用IT市場的復合年增長率將達21.0%,2016年更將實現1124.2億美元的規模,成為中國IT市場中最大的一個領域。在戰略性新興產業規劃、移動互聯網、物聯網、數字城市和網絡建設、4G網絡布局等因素驅動下,通信與媒體行業將以15.4%的市場份額成為第二大行業IT市場,預計2016年銀行業IT市場將以7.2%的份額位居IT行業市場第三位。

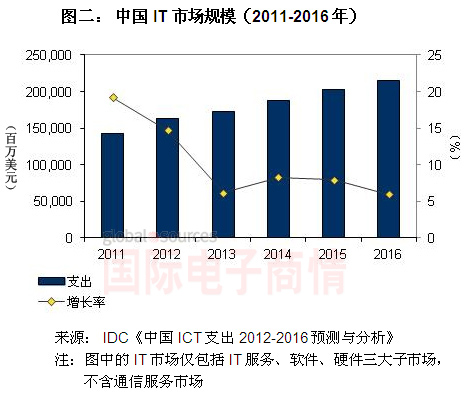

IDC相信,在十二五規劃、七大戰略新興產業、政府穩定經濟增長措施,以及中國的城市化進程等多方力量作用下,中國的IT市場規模將維持穩定增長,在2012-2016年期間的年復合增長率為7.1%。預計到2013年,中國將成為亞太區最大的IT市場。未來五年,中國在亞太區IT市場中的占比將由32.4%增長到42.6%。中國的通信服務市場在2012-2016年期間的年復合增長率為6.3%,預計從2012年開始中國就將成為亞太區最大的通信服務市場。

* IT市場包括IT服務、軟件、硬件三大子市場;ICT市場指IT市場加上通信服務后的總體市場。

移動設備訪問

移動設備訪問