關鍵字:半導體產業 無線市場

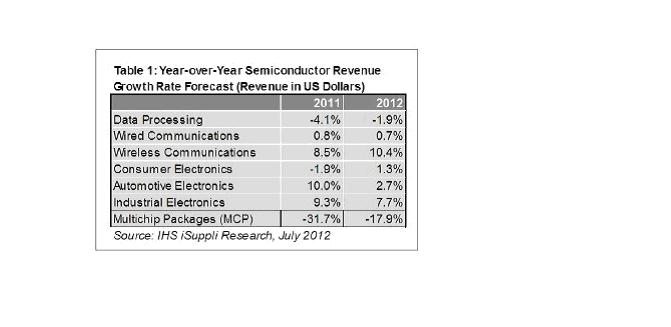

2012年無線通訊領域的半導體營業收入預計達到726億美元,比2011年的658億美元增長10.3%。預計今年只有工業電子一個領域可以和無線領域相提并論,其半導體營業收入預計增長7.7%,如表1所示。今年工業電子領域半導體營業收入增長率實際上低于去年的9.3%,而無線半導體營業收入增長率則高于2011年的8.5%。

今年全球整體半導體營業收入預計溫和增長3%,從去年的3122億美元上升到3208億美元。

與其它半導體領域相比,無線領域顯得更加突出。有線通信領域的半導體營業收入預計僅增長0.7%,消費電子與汽車電子領域分別增長1.3%和2.7%。今年至少有兩個領域將呈現負增長:數據處理領域預計下降1.9%,多芯片內存模塊(MCP)預計銳減17.9%。

這些預測顯示,盡管今年半導體營業收入情況改善,但并不是普遍增長,增長主要來自無線領域。IHS iSuppli公司認為,實際上無線領域以外的半導體制造業務增長幅度很小,廠商在擴大不支持下一代無線應用的業務時應該多加謹慎。

與此同時,半導體廠商承認,在進入2012年下半年之際,產業似乎已開啟了下一個增長周期。純代工廠商和集成器件制造商(IDM)都預計,在無線領域需求的推動下,業務將強勁增長。這波增長周期的強度與長度將取決于全球經濟在整個夏季的表現情況。

消費者支出情況也受到密切關注。盡管夏季通常并不是消費者增加電子產品支出的季節,但每年這個時候的情況可以預示消費者在即將來臨的假日季節的支出前景。

對于半導體產業來說,一個越來越重要和更加根本性的問題是,代工廠商相對于IDM的實力不斷增強。代工產業顯然已成為先進技術與大產能的主要提供者,而IDM所追求的輕資產制造模式目前對IDM不利,并成為制約其制造能力的因素。

對于代工廠商和IDM來說,技術與產能方面的不足,都將使其難以及時抓住市場中突然出現的需求,最終導致其遭到損失。然而,導致這種局面的主要責任在IDM身上,他們目前被迫越來越多地使用代工廠商來從事前端及后端制造,因此失去了相對于代工廠商的財務優勢。

在2012年剩余時間內,庫存管理仍將是需要關注的最關鍵因素。廠商必須跟蹤庫存天數以及實際的庫存價值。如果廠商只關注其中的一項,將導致生產增幅超過需求。

移動設備訪問

移動設備訪問