關鍵字:面板采購量

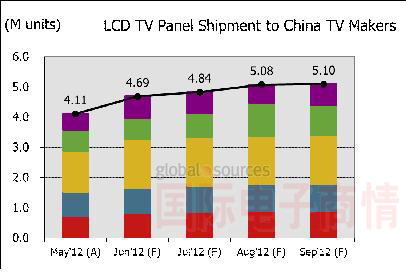

相對此前預測,我們觀察到未來一個季度中國本土廠商面板采購量有相當的變化。預估6月液晶電視面板采購量強勁反彈,較5月成長14%;而未來的一個季度面板采購量將呈現溫和成長的態勢:7月M/M成長3%,8月M/M成長5%,9月與8月基本持平。我們發現國內品牌廠商似乎對第三季度電視需求傾向保守,或是因為在不確定的能效補貼拉動成效下,品牌并不意愿在第三季度中期提前備貨。

隨著能效補貼政策的逐步落地,符合能效標準的液晶電視和等離子電視將獲得人民幣100-400不等的補貼,我們預計針對符合能效的平板電視將在2012年國慶節之前大規模開始銷售,終端售價的降價幅度在5~20%間。其中,在能效指數各尺寸區段(19”-31”, 32”-41”, 42”及以上)內的最小尺寸或者各尺寸區段售價最低的平板電視降幅最大。根據我們初步測算,32”電視的售價降幅最大,其次為19”和42”平板電視。目前,中國面板廠商主要生產的電視面板尺寸為32”及以下,此能效補貼政策或可特別帶動中國本土面板廠該尺寸電視面板的出貨成長。

圖一、出貨至中國本土廠商電視面板數量走勢

Source: MarketWise - LCD Industry Dynamics

NPD DisplaySearch中國市場研究總監張兵表示:“雖然能效補貼在6月份開始實施,目前對平板電視銷售帶動效應還未完全顯現,一方面6、7月份本身為電視需求的傳統淡季,另一方面能效補貼的相關細則并未完全落地。部分品牌廠商雖然已經開展相關的促銷活動,但按照當前的補貼流程,要求渠道商和品牌廠商預支補貼款項,待銷售完成之后方可分月向政府申請補貼,這無疑增加了渠道商、甚至是品牌商的資金壓力,在一定程度上影響了推動能效補貼政策的積極性。因此,判斷能效補貼成效,還須密切觀察后期補貼政策細則和渠道廠商推進的狀況。”

以下為NPD DisplaySearch針對近期出往中國大陸廠商面板狀況的跟蹤分析:

5月,中國大陸液晶電視銷售相比去年同期成長回落至5%,主要原因為節假日銷售狀況的不理想,從而導致電視整機庫存偏高2-3周,面板也有大致2周的額外庫存,但整體庫存水位尚在可控范圍之內。雖然整體庫存偏高,部分品牌廠商仍然存在面板結構性供應緊張的狀況,特別是熱銷的42”,甚至是部分32”規格的面板;并且,包括TCL、海信和海爾在內的本土廠商積極在拓展海外市場,并在海外市場取得了很好的增長,這也在一定程度上引起一些區域之間供需失衡的狀況。因此,對于中國品牌廠商而言,一方面整體內需整體市場庫存水位較高,另一方面卻存在部分廠商、部分產品和部分區域在6月以及7月出現結構性供應緊張的狀況。

目前,本土品牌廠商有相當部分庫存并不符合新的能效指數,但面臨新的能效補貼政策,品牌廠為實現更多能效補貼產品銷售,須加大符合新的能效標準面板的采購,特別是補貼比例較高的42”、40”和部分的32”LED背光的產品,品牌廠甚至接受這些供應緊張規格的面板在6月和7月一定幅度的漲價。

由于能效補貼實施從今年6月1日開始,為期一年。這對品牌廠商在傳統第二季度銷售淡季的面板采購有所刺激,我們預估此輪能效補貼項目預計有望在年內額外刺激約200萬臺彩電在中國的銷售,別是在LED背光電視機種的部分會因為符合能效指數可獲得補貼而獲益,未能符合能效指數的CCFL背光電視機種銷售將加速退出中國內陸市場,從而加速LED背光電視對CCFL背光機種的替代。

目前,部分本土液晶電視廠商自制模塊和部分面板廠商的中低階LED背光面板模塊無法達到此一能效指數,這要求面板廠和本土模塊廠須重新進行背光模塊設計,比如重新使用增亮膜以提高透光率,使用高能效電源等措施。基本上,由于最高能效(EEI=1.9)和符合能效(EEI=1.7)補貼產品補貼價差僅為人民幣50元,因此電視廠商將綜合成本與效率,并不會將全部能效產品能效指數提升至1.9的最高能效系數。

奇美電持續為中國品牌廠商最大的面板供貨商,雖然5月份出貨量略低于既定目標,但奇美電仍然樂觀調升了6月和7月的出貨目標。由于產能瓶頸原因,第三季恐無法根據需求增加供給,奇美電將向中國大陸品牌出貨計劃有所向前拉,第三季各月份出貨數量因而較為平均。按照目前的出貨計劃,奇美電面向中國大陸廠商的出貨峰值仍在今年的3月和4月。

以出貨數量計,京東方在5月份超過友達和韓國面板廠商成為中國電視廠商第二大面板供貨商,這也是臺韓廠第一次將第二把交椅拱手讓給中國本土面板廠商。臺韓面板廠比較無意增加32”電視面板生產,而是計劃將產能重新配置至其他尺寸和應用面板的供應;與此同時,京東方則不遺余力地擴大32”面板的供應,電視品牌廠也在積極采購京東方面板,除本土廠商之外,一些面臨32”面板供應緊張的海外一線品牌大廠也逐步加大了對京東方32”面板的采購量。

移動設備訪問

移動設備訪問