關鍵字:晶圓代工 無晶圓廠

目前半導體產業(yè)面臨的挑戰(zhàn)究竟有哪些?

1. 28nm制程節(jié)點的參數良率尚未到達預期水準:

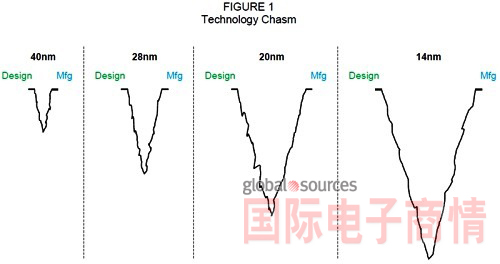

在 28nm節(jié)點,包括隨機摻雜擾動(random dopant fluctuations)、線寬、線間距變動,以及導孔電阻值(via resistance)等會影響RC相關時序的種種問題,為目標規(guī)格帶來不可預知且低落的參數良率。這種制程變異帶來不斷增加的漏電、功耗與良率等沖擊, 而晶圓代工業(yè)者與無晶圓廠芯片供貨商所面臨的挑戰(zhàn)如下圖所示。

為了彌平圖中所示的鴻溝,晶圓代工廠的制程技術團隊與無晶圓廠芯片供貨商設計團隊之間,需要有一個IDM形式的溝通接口。大型無晶圓廠芯片業(yè)者與晶圓代工廠,具備建立該種接口的財源,也能合作解決問題;但是較小型的廠商將會面臨財務挑戰(zhàn)。不過關鍵是,誰應該負責建立那種IDM形式的溝通規(guī)則,并支付所需成本?是無晶圓廠業(yè)者、晶圓代工廠,還是兩邊都要負擔?看來其中有很多都是需要雙方共享的。

半導體制程演進過程中,晶圓代工廠與無晶圓廠業(yè)者之間的技術鴻溝越來越深

2. 要成為晶圓代工產業(yè)龍頭,所需支出的資本越來越高:

臺積電(TSMC)的 2012年資本支出為80億美元,也就是每1萬片晶圓需要10億美元成本,以因應每月8萬片晶圓的28奈米與20nm制程額外產能。三星 (Samsung)的非內存業(yè)務2012年資本支出金額也在80億美元左右(官方公布為65億美元),大約也是供應每月8萬片的額外產能。

Globalfoundries 則是正在提升Malta晶圓廠的產出,計劃在目前Dresden晶圓廠每月8萬片晶圓產能之外,再增加每月3萬片晶圓的額外產能。至于聯電(UMC),其 2012年資本支出金額為20億美元,并宣布其Fab 12廠將籌資80億美元。只有很少數的半導體廠商有能力在14nm節(jié)點投資更大產能所需的成本,因此無晶圓廠芯片供貨商也會去選擇最佳的合作對象。

3. 隨著芯片微縮,制程技術復雜度也更高:

無論是對IDM廠商或是晶圓代工業(yè)者來說一個很大的問題是,隨著芯片微縮,開發(fā)先進制程技術的成本也越來越高,如下方圖所示。在20nm節(jié)點,主要的成本來自于bulk CMOS技術,但到了 14奈米節(jié)點則是 FinFET (已知英特爾在22nm節(jié)點就使用FinFET)。

開發(fā)新一代制程技術所需成本

據估計,要成為領導廠商,開發(fā)FinFET制程技術所需成本約在20至30億美元,若不想落后太多最起碼也要投資18億美元;以研發(fā)成本占據總營收10%的 比例來計算,需要達到90億美元的營收才夠,而且技術開發(fā)時間超過2年。而在 14奈米節(jié)點,要擁有適合的晶圓制程技術以及廠房設備,以每月4萬片晶圓產能計算,成本將超過50億美元。

若要升級18寸晶圓,以每月4萬片晶圓產能計算,則需要100億美元的額外投資,不過每年也有達到100億美元營收的潛力。因此有能力投入18寸晶圓領域的,會是那些能取得龐大資金來源的廠商;但對晶圓代工廠來說,如果能建立適當的業(yè)務模式,回收也會不錯。這么樣一個高風險、高回收的產業(yè)環(huán)境,如果晶圓代工廠與無晶圓廠晶片供貨商之間能建立IDM形式的溝聽接口,其效益沒理由會比一家 IDM廠來得差。

下圖是在不同半導體制程節(jié)點的晶圓代工市場規(guī)模;估計到2018年,整體晶圓代工市場將達630億美元。一家擁有40%全球市占率的晶圓代工業(yè)者,2018年的營收規(guī)模可達252億美元;擁有越 高市占率的晶圓代工廠,也能確保高利潤(這也會成為廠商繼續(xù)參與晶圓代工業(yè)務的動力)。

不同半導體制程節(jié)點的晶圓代工市場規(guī)模

不同半導體制程節(jié)點的晶圓代工市場規(guī)模(列表)

那些有能力彌平設計與制造之間鴻溝的晶圓代工業(yè)者可獲得龐大的財務回收,但前提是需要開發(fā)能拉近設計與制造部門之間距離的接口與溝通橋梁。在14nm這樣的先進制程節(jié)點,大概只有兩家──或者最多三家──晶圓代工廠能擁有大量晶圓產能(每月5萬片以上),這些業(yè)者還需要開發(fā)能讓他們獲利的業(yè)務模式。

那么,類似IDM的晶圓代工廠與無晶圓廠芯片供貨商關系是怎樣的呢?無晶圓廠業(yè)者需要提供更詳細的設計信息給晶圓代工伙伴,晶圓代工廠則需要有專門團隊與無 晶圓廠芯片供貨商的設計團隊合作,好讓客戶的產品能順利在晶圓廠生產。晶圓代工廠也需要在設計布建階段,與策略性無晶圓廠客戶在鏈接庫、IP等支持上有更 緊密的合作。無論是晶圓代工廠或無晶圓廠內部的技能都必須強化,并應該建立一種類IDM的運作架構。

到20nm與14nm技術節(jié)點,晶圓代工業(yè)務模式還能生存;但未來制程節(jié)點的演進,等待時間會越來越長。前面說的兩年時間是不切實際的,未來進展至每個制程節(jié)點的新產品開發(fā)周期,會需要適應更長的制程演進時間。英特爾雖在晶圓制造領域扮演領導者角色,但關鍵問題是英特爾將如何利用其領導地位優(yōu)勢;英特爾有許多種選項,該公司正遭遇十字路口。

晶圓代工與無晶圓廠芯片供貨商的業(yè)務模式,雖然會遭遇投資與技術方面的挑戰(zhàn),但那些問題在14nm節(jié)點之后都能被解決。然而在FinFET的時代過去之后,半導體產業(yè)將會經歷一段非常陰霾的時期,那對無晶圓廠/晶圓代工業(yè)務模式,以及IDM廠商來說,將是另一個挑戰(zhàn)的開始。

移動設備訪問

移動設備訪問