關鍵字:中國光伏企業

即將于7月份在上海召開的2012 Solarbuzz中國光伏研討會將涵蓋從光伏設備、多晶硅、硅片、電池、組件及逆變器的整個光伏制造產業鏈,同時針對歐洲、北美和亞太等全球重要光伏市場、政策與渠道等提供專業分析。

雖然幾個歐洲主要市場對光伏的優惠政策有所調整,2012年的全球光伏需求總量預計仍將突破30 GW,比前一年增長約10%。然而,在過去幾年中迅速增長的總產能尚需時間來消化,并在短期內對整個產業鏈構成價格壓力。

為提升自身競爭力,中國光伏企業紛紛通過技術革新和優化供應鏈等手段以提高產品轉換效率、降低生產成本,同時延緩了產能的擴張,以求達到新的供求平衡。隨著光伏成本下降推動需求的提高,產業正在向這一目標邁進,但近期美國先后出臺的反補貼和反傾銷初裁結果讓前景更加撲朔迷離。

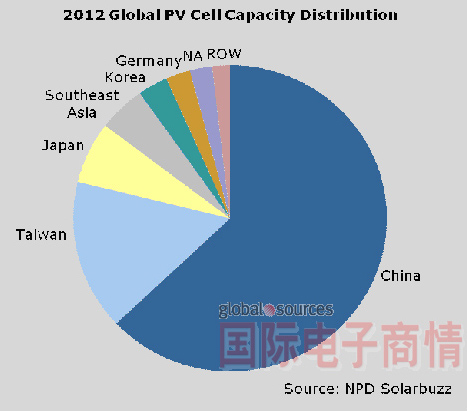

此次“雙反”針對的是中國大陸產光伏電池。根據Solarbuzz的研究(圖一),2012年中國大陸光伏電池產能占全球總產能的63%,其余的產能主要分布在臺灣、日本、東南亞、韓國、歐洲等區域。作為“雙反”發起國的美國電池產能(包括不在此次“雙反”之列的薄膜電池)事實上僅占全球總產能的2%。

圖一、中國大陸太陽能電池產能占全球比例

來源: NPD Solarbuzz光伏設備與產能報告 PV Equipment Quarterly

目前,除了積極爭取較有利的終裁結果以外,中國組件廠商的短期應對措施是加強外部采購。優先的選擇是從臺灣采購電池以滿足美國市場需求,因為臺灣有較大的電池產能(2012年占全球總產能的16%),并且生產成本較低、質量較高。同時,由于臺灣本地的硅片產能有限,中國大陸的硅片廠商也可以通過向臺灣電池企業供應硅片間接供應美國市場。

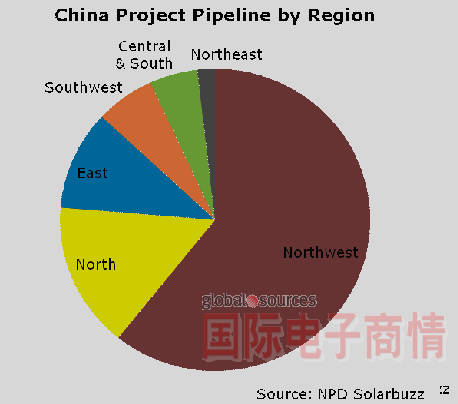

此外,國內市場也是眾多中國廠商下半年的重點。根據Solarbuzz的統計,中國大陸光伏項目儲備已經達到35 GW(圖二),其中有61%位于西北地區。甘肅、青海、新.疆等西北部省份的地面安裝項目和江蘇、浙江等東部省份的屋頂安裝項目都有望在今年的國內市場上占有重要份額。

圖二、中國大陸光伏項目儲備

來源: NPD Solarbuzz中國項目追蹤報告China Deal Tracker

Solarbuzz預測2012年中國國內的下游需求將達到5–6 GW水平,并且將非常集中在下半年。國內市場將同日本、印度和其他新興市場一起,為中國廠商提供大展身手的舞臺。

移動設備訪問

移動設備訪問