關鍵字:智能電視

智能電視作為數字家庭中心,在‘三網融合’中扮演著重要角色。與傳統電視比較,智能電視是一個以軟件和內容競爭力為基礎的行業市場,未來設備廠商比拼的是軟件開發實力,也是廠商實現差異化的核心。智能電視創造的新市場機會讓各路廠商眼熱,不僅傳統電視廠商希望在該領域尋求新的盈利突破點,IT廠商也對這塊市場蛋糕垂涎三尺,積極介入。

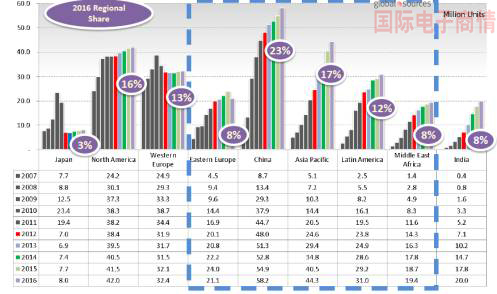

新興市場對平板電視需求大幅攀升。

Source: Display Research

統計數據顯示,中國液晶電視市場在經歷2012年整個上半年低迷之后,在國慶黃金周期間銷量達300萬臺,年增幅超過15%。其中,智能電視是各大品牌共同力推的重點,預估2012年中國市場包括聯網電視在內的智能電視整體滲透率將接近40%;到2016年該數據將接近70%,相較于其他成熟區域,中國已成目前全球智能電視發展最快的地區。

此外,政府能效補貼政策激勵也帶動產品消費升級,品牌廠商力推窄邊、3D、LED、智能化和云端、超大尺寸、超高清等各種新規格,一時間智能電視市場風起云涌,好不熱鬧,但距離市場真正起飛尚待時日。

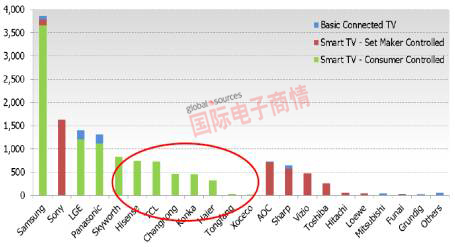

全球智能電視出貨量(按品牌計),中國品牌在全球市場占有率偏低。

Source: Display Research

智能電視平臺從封閉走向開放

智能電視和傳統電視最大的區別在于核心內容和人機界面的改變。根據Npddisplaysearch定義,智能電視應體現傳統電視直播電視節目以外的價值,例如能夠連接到互聯網、可下載各種應用程序、具備功能擴展功能。而人機交互接口改變,則包括語音操控、觸摸操控、體感操控、多屏互動等等,這些都是有別于傳統電視以遙控器操作的方式。

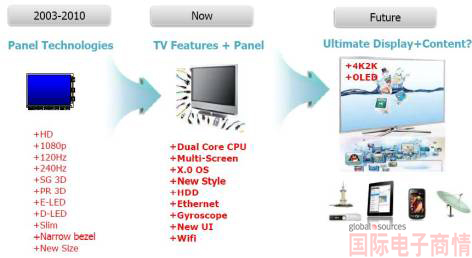

平板電視的發展--超越硬件,軟件成核心競爭力。

Source: Display Research

傳統電視是讓用戶“看”電視節目,而智能電視則是讓用戶體驗“玩”電視、“用”電視。整體而言,智能電視的核心在于內容和 服務,依據內容控制主體可將智能電視大致分為三種類型:消費者控制內容的智能電視、電視機廠商控制內容的智能電視和運營商控制內容的智能電視。

智能電視的分類

Source: Display Research

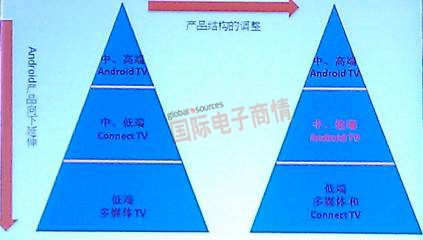

據悉,大約在2008年前后,中國電視廠商推出了一批智能電視,例如TCL MiTV、創維酷開、海爾模卡、長虹樂教等,產品類型大多是由廠商控制內容的互聯網電視,屬于封閉平臺產品。2010年下半年,創維、中智盟等廠商和機構開始采用Android平臺推出新一代智能電視,基于開放的平臺,導入第三方網絡內容。目前中國智能電視產品正從封閉平臺轉向開放平臺,并逐漸從中高端市場向中低端市場滲透。

本文為《國際電子商情》原創,版權所有,謝絕轉載

如今智能電視在中國市場的滲透率已超過30%,電視機品牌廠商已經很難用單純的硬件規格去打動消費者,而必須與相關的內容提供商、接口設備供應商、行業管理機構密切合作,并采用適合的商業模式,智能電視產業要發展依仗與完善的生態系統。

Android TV產品向中低端電視市場滲透。

智能電視生態系統亟待完善。

智能電視藍海廣闊,玩家各出奇招

現今,3D電視、智能電視、云電視正成為彩電消費市場的主角。康佳、創維、TCL、長虹、三星、LG等主流平板電視制造企業紛紛挺進智能電視市場。此外,聯想也借助在IT領域的優勢躋身智能電視競爭中;而即將面世的蘋果電視更是吊足消費者的胃口,至此,智能電視時代已迎面而來。這在日前閉幕的第十四屆高交會上可見一斑,不僅各大傳統品牌廠商力推智能電視,IT廠商和機頂盒廠商也在宣傳各自在智能電視領域的產品與市場策略。

創維云電視

康佳雙通道同步云電視

創維和康佳的都展示了其云電視產品,其中,康佳同步云電視LED55X8100PDE外觀無前框,采用安卓4.0操作系統、雙核CPU+GPU、雙通道、康佳獨有滑屏UI交互、TOUCH智能操作,還支持手寫輸入、多點觸控、語音識別輸入、金山安全衛士、語音精靈V2.0、多平互動V3.0等。

聯想此次展示的智能電視55K81搭載Android 4.0智能系統,1.5GHz雙核處理器;采用55英寸進口IPS硬屏,支持1080P全高清顯示,支持不閃式3D技術,還支持2D和3D自由轉換功能。此外還擁有SRS TruSurround HD環繞音效系統,支持Dolby digital + DTS 2.0 數字解碼。

智能電視已成為聯想PC+戰略重要內容之一

為提升用戶對智能電視的操控體驗度,聯想智能電視還支持體感游戲和多屏互動等多種交互方式,在Android 2.2及以上操作系統的智能手機或平板電腦上安裝聯想智能電視控制軟件,就可隨意控制電視,還能輸入文字,甚至當作游戲手柄。接口方面除了主流的HDMI接口、AV接口以及色差分量等常備接口外,還有網絡接口和多組USB接口。

京東方展示110英寸UHD顯示屏。

作為中國數字電視及三網融合老牌企業,在本屆高交會上,同洲電子現場促銷專為深圳用戶定制的智能一體機電視,集多功能一體化、個性內容提供、雙向互動等特點于一身:內置天威高清互動機頂盒,實現廣電業務平臺與智能終端對接;1 GHz主頻處理器;進口IPS屏+ 3D銳智核芯圖像引擎;內置CableModem和WLAN提供靈活的網絡接入方式,只需要外接一根電源線即可觀看高清點播和直播節目;此外,還配置了Android智能操作平臺,可展現高清視頻資源及互動增值業務。工作人員在現場演示了“說說看”、“飛飛看”、“甩甩看”等互動業務,吸引觀眾圍觀。

同洲電子展示智能一體機電視與互動業務。

據同洲的工作人員介紹,用戶只需在平板電腦或智能手機上安裝“飛飛看”客戶端,就能實現與電視機的互聯互通,選擇直播、點播的電視內容多屏播放,并與他人在線分享、互動。由蘋果帶動的智能語音熱潮已蔓延到電視領域,“說說看”業務將智能語音輸入移植到電視,用戶只需對著遙控器說話就可以實現直播換臺、應用搜索、影片點播、語音上網等功能。“飛飛看”則是社交電視三網融合的創新模式。“甩甩看”是將智能手機與電視緊密結合的全新應用,安裝手機客戶端,用戶只要輕“甩”手機,就可將手機上的視頻、圖片等內容甩到智能電視上與家人分享,且無需擔心移動網絡流量、網絡信號覆蓋等問題。

隨著智能電視以及OTT終端的快速發展,智能電視產品將不斷圍繞用戶體驗、人機交互方式、應用、服務等方面推陳出新,“這也促使ARM平臺加快新產品的研發和整合市場的速度和力度。”在本屆高交會同期舉辦的2012智能電視與數字家庭產業大會上,ARM公司中國區資深市場經理鄒誠進一步談到家用市場發展趨勢,他指出,目前電視機OEM的利潤空間正在快速縮水,廠商需要從電視、套件升級、OTT盒子等方面尋找新的營收來源;商業模式正在從設備向服務轉移。

康佳多媒體全球研發中心副總經理儀海波則指出,智能電視產業鏈現狀是群雄并起,有中心生態圈vs無中心生態圈;內容銷售模式vs廣告銷售模式;目前逐步建立良性循環,但尚未形成協同效應。建立標準、落實執行、提升內容價值、繁榮應用服務是業界期待解決的主要問題。

國產品牌廠商采用快速變化的功能賣點和新穎的促銷手段,不斷提升市場競爭力和品牌力。

到2012年,中國的智能電視已經過4代產品的發展:1+1方案---〉雙系統方案----〉單芯片單系統方案----〉多核單芯片單系統方案。晨星(MStar)軟件副總經理范正海介紹,MStar智能電視平臺已實現Intel WIDI功能,同時也在整合WiFi聯盟的WiFi Display Miracast技術。

目前市場銷售情況看,中高端安卓TV占7.8%,中低端聯網TV占35-45%,低端多媒體TV占46.5%。現在廠商主攻方向包括手勢互動,通過手勢操控UI、游戲等;多屏互動:實現多屏資源共享、互動和操控;體感游戲:體感和互動相結合,打造家庭健身中心。廠商已經瞄準2013年五一黃金周市場,預計CA9雙核CPU,四核GPU,4Kx2K超高清,順暢多屏互動及智能語音手勢控制將成為一些智能電視產品的主要賣點。

IT企業 PK 傳統TV OEM,誰的勝算更大?

聯想智能電視攜帶高端配置的硬件+專業定制的智能電視APP高調上市;即將發布的蘋果智能電視也很受期待…….這些似乎都給傳統彩電廠商帶來沖擊。隨著包括IT企業在內的越來越多的玩家涌入智能電視市場,電視市場格局或將發生變化。

智能應用的優劣是決定消費者選購智能電視的關鍵因素,在智能電視領域,軟實力成為各企業競爭的焦點。這對于在軟實力上具有更大優勢的IT企業似乎更有利。在智能手機領域表現最好的并不是諾基亞、MOTO等傳統手機廠商,而是蘋果。在智能電視領域,IT企業能否復制成功?

有觀點認為,IT企業是基于網絡做內容,但在中國家電市場,家電分銷網絡與IT截然不同,在中國智能電視領域,國產品牌在市場銷售環節具有明顯優勢。IT企業想拓展電視市場,首先要做渠道。電視行業是成熟市場,利潤不高,如何在成熟市場獲得高利潤,對IT企業是最大挑戰。

其次,IT企業并未趕上智能電視“大浪潮”,目前國內市場包括創維、TCL、康佳、海爾、長虹、海信以及三星、索尼、LG、夏普等中外彩電廠商在內,幾乎全品牌均已經在研發、銷售智能電視,且市場需求規模不斷擴大。

此外,較之IT企業,傳統彩電企業在平板電視行業更具優勢。首先,傳統彩電廠商在彩電應用技術及硬件生產能力及服務方面優于IT企業;其次,傳統彩電廠商比IT企業更了解消費者心理,消費者的接受度和消費能力;第三,電視消費市場中,消費者更傾向于傳統品牌的選購;最后,價格仍是消費者購買電視產品的重要考慮因素,傳統彩電企業在智能電視價格上仍占有優勢。

其實,從整個產業發展來看,IT企業進入智能電視領域,給傳統彩電企業帶來挑戰的同時,更帶來技術升級發展的機遇。中國電子商會副秘書長陸刃波指出:傳統彩電商要想突破困局,爭奪市場話語權,必須加強操作系統、應用平臺及內容制作等軟件實力;IT企業若要贏得更大市場,則需要在消費市場研究方面下功夫。所以,對于IT企業和傳統彩電企業,智能電視領域的競爭或將帶來雙贏局面。

OTT模式---制勝策略?

OTT(Over The Top)據稱源自NBA的“過頂傳球”,借此比喻服務提供商越過基礎網絡,直接向用戶提供服務。在球場上,OTT是憑借速度和技巧制勝;在商業中,OTT可越過中間環節,直接面向終端用戶,通過渠道扁平化實現利潤最大化。

隨著互聯網的快速普及,寬帶接入網絡以及3G/4G、WiFi帶來的網絡泛在化,基于網絡的各類服務都出現了OTT的趨勢。Skype、米聊、微信,使語音、短信服務越過了電信運營商而直接面向用戶,與SNS相結合之后,使得這些服務更具黏性和精準性;蘋果依靠其iPod、iPhone、iPad等終端將音樂、視頻及各類應用直達用戶。

OTT獨立觀察者李易在其演講中介紹,OTT終端被定義為包括但不限于可以呈現所有跨越寬帶提供商接入能力的互聯網數據服務的PHONE、PAD、PC、TV、BOX。OTT是個趨勢,但在中國市場,還需要通過技術、應用和商業模式等方面的創新來驅動。例如將OTT與現有的IPTV、DVB進行有機的融合,將OTT導入原有管道,借助多屏互動、跨屏應用等創新技術應用滿足終端用戶的體驗需求。

據稱,中國電信在山西、山東、貴州和遼寧四省開展互聯網電視業務試點,終端均為機頂盒,吸引了包括央廣傳媒、華數傳媒、百視通和南方傳媒在內的多家牌照商參與中國電信互聯網電視業務對接測試。百視通副總裁芮斌曾在微博中指出,OTT是借別人的道,走自己的路。OTT是通過技術手段的革新,實現價值在原有產業鏈中的轉移,OTT能否成功,其關鍵在于用戶的需求、企業自身的實力和商業模式。

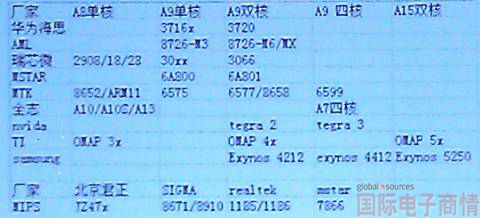

目前市場上的OTT機頂盒方案。

時下,OTT模式得到眾多廠商的關注,從百視通的高清3D智能云互聯網電視機頂盒“小紅”到小米盒子,各種OTT終端涌現市場,且性能不斷走強。但終端用戶關心的不是OTT盒子里有幾個核,而是其實用性。目前OTT TV還只是一個將視頻數字化,通過網絡傳輸給用戶的模式而已,用戶享受的內容以及觀看的方式,并無本質上的變化,如果沒有業務創新,就無法實現真正的價值轉移。目前市場格局的競爭點在于誰手里的內容資源多,誰有更好的營銷能力,當然還需要遵守版權規則、發行窗口等限制。互聯網電視牌照商期望整合內容資源,通過多個渠道發展用戶;智能電視制造商、機頂盒廠商和運營商期望借助開放平臺搭上OTT快車。說到底,智能電視的OTT模式能否成功,還在于如何應對用戶需求及使用習慣、商業模式、游戲規則等多重挑戰。

移動設備訪問

移動設備訪問