關鍵字:電視市場

就各地區而言,日本需求非常不理想,2012第二季出貨量較去年同期下降77%至不足140萬臺。在發達市場,電視出貨量較去年同期下降23%,而新興市場的增長在2011年底兩位數放緩至3%。中國作為新興市場增長的強大動力,雖然2012第一季也有下跌,但第二季度出現反彈,增長了6%。東歐的需求繼續保持兩位數增長,但其他新興市場的出貨量都較去年減少。

NPD DisplaySearch北美電視研究總監Paul Gagnon指出:“2010和2011年關閉模擬信號后,日本的需求急劇下降以及歐洲的需求修正極大影響了電視市場,導致出貨量減少。近來新興市場也受到出貨量也有放緩的情況,主要來自對CRT電視需求迅速減少,以及平板電視價格下跌幅度趨緩。盡管如此,對更大屏幕尺寸和新功能組合需求增長將是市場增長的樂觀因素。”

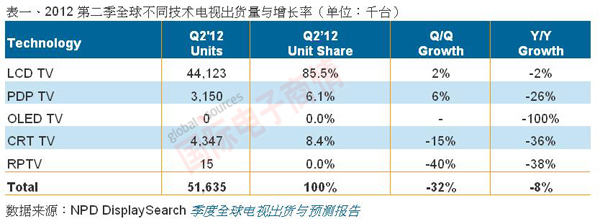

全球液晶電視第二季度的出貨量較去年下跌2%,但市場對40’’及更大屏幕LCD電視的需求仍然強勁,第二季出貨量較去年增長超過15%。液晶電視市場的高端功能也有改善,如LED、高掃描頻率和3D的份額都有所增加。不過等離子電視的出貨量連續第六個季度下降,跌幅超過20%。

Q1-Q2品牌市占率前五對比

三星全球平板電視的市場份額達到了新高,增長超過28%,其高利潤領先其他平板電視制造商。日本前三名電視品牌,索尼、松下和夏普嚴重受影響,特別是日本市場需求下降,使得這些品牌在全球平板電視的收入較去年下降超過30%。在全球范圍內,中國品牌在2012第二季同比增長14%,韓國品牌增長9%。

移動設備訪問

移動設備訪問