與屬于淡季的第一季度相比,第二季度環比增幅還不到3%,突顯2012年半導體市場狀況不容樂觀。如果2012年半導體產業要想強于2011年,那么第二季度增幅至少應該達到4%。

歐元區危機持續、中國制造業增長放緩而美國失業率高居不下,全球經濟形勢日益令人擔憂,導致第二季度全球半導體產業增長非常令人失望。全球大約三分之二的半導體供應商營業收入低于2011年第二季度。

第二季度的疲弱表現,為2012年全年的半導體產業增長前景蒙上陰影。2011年全球半導體營業收入僅增長1.4%,但IHS公司預測認為2012年市場形勢更加黯淡。考慮到今年上半年的糟糕情況,先前的預測可能進一步向下修正。

歐洲廠商陷入泥淖

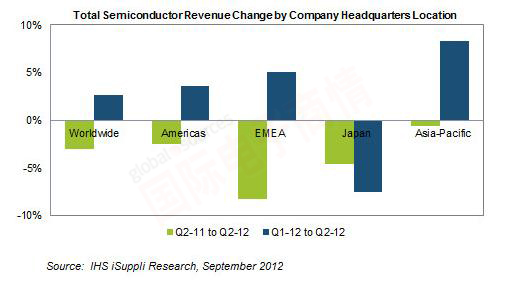

第二季度,所有地區的廠商營業收入均出現下降,整體半導體營業收入低于去年同期。

在全球最大的10家半導體供應商中,六家營業收入萎縮,四家的降幅達到兩位數。

歐洲廠商下滑幅度較大,因該地區的經濟危機拖累了芯片銷售。第二季度,歐洲半導體供應商的整體營業收入同比下降8.3%,在各地區中表現最差。歐洲三分之二的供應商營業收入下滑。

頂級歐洲半導體供應商意法半導體營業收入比去年同期下降16.4%。

日企面臨季節性下滑

日本半導體供應商也出現下滑,其整體營業收入同期減少7.5%。雖然半數日本芯片供應商營業收入下降,但東芝、瑞薩電子、富士通半導體和三菱等大型廠商的營業收入大減,加劇了整體跌幅。

日本芯片供應商營業收入增長的標準模式是,通常在截止于每年3月的會計年度強勁增長,然后在截止于6月的第一財季下降。市場預期日本供應商營業收入將在截止于9月的季度出現反彈。

僅四家營收增長

在全球10大半導體供應商中,英特爾仍為魁首,市占率為16.0%,營收同比增長3.1%。高通市場份額為3.8%,營收大幅增長23.7%,總體排名從一年前的第七升至第四。博通也實現了兩位數的增長,營業收入上升10.0%,排名上升一位至第九。

另一個贏家是排名仍為第二的三星電子,因收購三星電機,其營業收入增長5.8%。

*Dale Ford是IHS公司的電子與半導體研究總監。

移動設備訪問

移動設備訪問