關鍵字:4G LTE

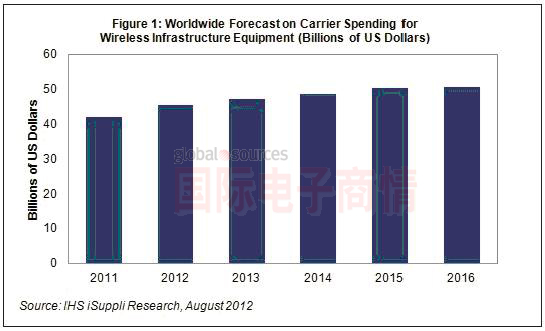

基礎設施投資,被視為衡量無線產業未來發展整體前景的一個指標。去年這項支出增長7.7%,達到420億美元。未來幾年支出增長速度將下降到3%左右,2016年運營商在基礎設施設備上面的總體支出將達到506億美元,如圖所示。

今年的增長主要來自美國、日本和韓國的許多運營商投資布署4G LTE技術,而且中國、歐洲、印度和其它地區投資于3.5G網絡升級。不論采用哪種技術,運營商都在投資于基礎設施,以跟上數據流量不斷增長的趨勢,尤其是移動數據流量的增長。

數據商業模式的重要性

滿足數據流量需求的能力非常關鍵,尤其是運營商正在不斷開發商業模式,來充分利用其網絡中的數據流量并利用該機會賺錢。由于語音營業收入增長早已失去勢頭,數據營業收入就成了運營商在發達地區及新興經濟體保持增長的最佳機會。現在數據營業收入已占到運營商總體服務營業收入的25-35%,預計到2016年,歐洲、澳洲、韓國、日本和北美的許多運營商將把該比例提高到50%。

運營商在利用數據流量賺錢方面,在某些商業模式上確實遇到了來自客戶和監管機構的阻力。例如,運營商計劃把數據網絡置于優先地位,同時給予第三方內容提供商的視頻流量較低的優先級,結果遭到歐洲電信當局的強烈反對。

然而,運營商成功地開發與執行其數據商業模式,對于移動價值鏈非常重要。IHS iSuppli公司認為,如果做不到這點,將導致運營商推遲布署下一代網絡技術,從而加劇移動網絡的擁堵,并造成消費者的移動寬帶體驗質量變差。

按技術類別的支出額

今年大部分運營商支出仍將繼續投在3.5G技術上面,金額約為344億美元,與2011年的343億美元基本相同。但4G上面的支出今年將大增132%,達到86億美元,預計4G支出到2013年將開始占據多數份額。明年運營商在4G上面的支出將達到252億美元,而3.5G上面的支出將降到209億美元。

智能網絡架構的布署

運營商也在繼續布署智能網絡架構,以滿足不斷增長的帶寬需求,同時防止基礎設施支出增長失控。例如,發達國家的幾家運營商正在商業性布署Wi-Fi熱點網絡,或者與Wi-Fi服務提供商結盟,以覆蓋大城市的商業中心。這種Wi-Fi卸載將是運營商利用現有網絡容量來滿足消費者日益增長的無線上網需求的一種方式。越來越多的消費者利用手機和平板電腦等設備訪問網絡。

隨著運營商向4G LTE前進,他們也考慮布署各種不同類型的網絡架構,把宏基站及微基站組合在一起,并與所謂的城市蜂窩及企業femto cell相結合。這類基站可以安裝在路燈或紅綠燈上面,用于填補無線覆蓋中的空白點,并在高數據流量地區增加網絡容量。

同時,預計全球無線訂閱將以一定的程度增長,2016年底將從去年底的60億增長到78億以上。發達國家的訂閱增長將來自現有用戶增加新的設備,而發展中國家的增長將來自新增用戶以及現有用戶添加新訂閱。

無線基礎設施設備支出只是整體運營商無線支出的一部分,整體支出還包括電纜、工廠和現場采購方面的支出,以及維護與軟件升級方面的資本支出。今年運營商在這三個領域的總體無線支出將達到1535億美元,比2011年的1441億美元增長6.5%。

*Jagdish Rebello博士是IHS公司消費與通信總監。

移動設備訪問

移動設備訪問